繼IC設計輪動熱身之後,5G開台點火相關概念股一片紅通通,在資金行情催動下高價股輪動,拉開比價空間,本益比相對較低個股補漲可期。

文.馮泉富

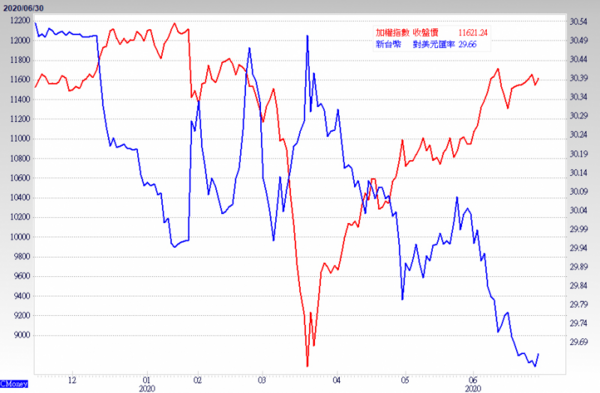

台股加權指數截至6月30日止的五個交易日,呈現橫向狹幅震盪格局,雖有國際利空,但仍守住月均線,相對比美股道瓊指數強。主要原因得歸功於熱錢效應,由新台幣兌美元匯率來觀察,自5月26日再次升破30之後,就沒再回頭,截稿前已升至29.49元兌1美元,即便外資買超並不積極,各方湧入的熱錢仍舊促使台股維持高熱度,挑戰歷史高價的個股不絕於耳。

恐慌邊際效應降低 實體經濟仍受影響

目前困擾投資人的是股市行情與實體經濟之脫鉤問題,如果評估股市發展的「時間軸」放得太短,就會無所適從,主要是新冠病毒疫情的不確定性。

現階段該如何看待股市呢?人類的恐懼來自於對事物的陌生,重大事件第一次發生可能導致恐慌;第二次發生,由於已有應對的SOP可循,就相對不恐慌。因此,金融市場改變慣性的機率變小。

不過,雖說金融市場不恐慌,不代表實體經濟就不受影響,至少會改變經濟修復軌跡,修復時間大概率將拉長。根據美國統計資料,上週單日新增確診人數一度飆破四萬大關,較4月26日第一波疫情高峰時的數據大增超過九千人,累計至六月底已感染超過260萬人,近12萬人死亡。

由於美國新冠肺炎疫情再度惡化,蘋果公司於6月25日又宣布佛羅里達州14家先前恢復營業的門市再度關閉,兩周以來重新關閉的蘋果美國門市已達32家,這是實體經濟受影響的典型代表。

就實體經濟而言,第二波疫情最直接的衝擊就是失業人數維持高檔的時間拉長。由美國勞工部數據觀察,6月20日止的當周,初領失業救濟人數達148萬人,仍高於市場預期的132萬人。

失業人數下降緩慢 景氣修復時間拉長

儘管上周初領失業救濟人數呈現連續十二周遞減趨勢,且至6月13日止的連續請領人數從2029萬人降至1952.2萬人,但速度仍舊太慢。這可能源自於部分企業流失大量顧客,獲利與營收銳減,而正展開第二波裁員行動,也就是讓原本只是摩擦性失業的人口轉變為結構性失業,最後演變成消費需求下滑。

還有另一個麻煩可能導致屋漏偏逢連夜雨,就是美國政府每周加發六百美元失業補助,將於七月底畫下句點。

屆時失業救濟金會回復到地方政府平均每周發放每人378美元的金額,失業者的收入將驟減約60%,這恐讓失業者墜入「收入懸崖」(income cliff),消費緊縮,經濟活動下降,進而阻礙經濟復甦。

例如美國新公布的五月耐久財(指使用壽命三年以上的商品)新訂單雖月增15.8%,但年增率仍衰退17.9%,要恢復疫情以前的狀況仍需時間觀察。

另一方面,則是政府當局的為難之處,跨黨派的美國國會預算辦公室(CBO)近來發表報告表示,若延長每周六百美元失業補助,將降低勞工重拾工作的意願,恐會拉低美國今年下半的就業率。

回到問題原點,實體經濟是受第二波疫情影響了,股票市場呢?如前所述,同一事件再次發生,由於已有應對的SOP可循,就相對不恐慌,金融市場改變慣性的機率自然變小,加上各國央行撒錢的長尾效應仍在,熱錢也無處可去,只好再度擁抱風險性資產。因此,股市崩跌的機率很小。

時間軸拉長到明年 指數位階仍屬合理

當然,指數不可能無窮盡的上漲,大概率是呈現一段時間的區間整理,等待實體經濟的復甦能跟上腳步。至於目前的指數位階到底合理不理?觀察國際主要機構近期對全球的經濟成長預估值,國際貨幣基金(IMF)預估今年全球經濟衰退4.9%,2021年將成長5.4%;世界銀行(World Bank)預估全球經濟今年衰退約5.2%,2021年約成長4.2%;經濟合作發展組織(OECD)預估今年全球衰退約6%,2021年將成長5.2%。不論是哪一種版本,2021年全球GDP都將回到接近疫情爆發前的規模。

若單獨觀察各機構對美國經濟的看法,也有異曲同工之妙;美國聯準會FED預估今年GDP約衰退6.5%,2021年將成長5%;全美企業經濟學會(NABE)預估今年美國GDP約衰退5.9%,2021年將成長3.6%。

由五個不同機構的預估值來看,雖然明年底的美國GDP尚無法回到2019年的規模,但也距離不算遠。因此,若把時間軸拉長到明年,2019年底美股道瓊指數為28538.4點,截稿前道瓊指數為25595.8點,還差11.5%,就指數而言只能稱之為早到,不足以稱之不合理,何況當前貨幣寬鬆的程度遠勝2019年,本益比估值理應上調。

銀行體系錢滿為患

俗話說,萬般利空不敵寬鬆,現階段金融體系到底有多寬鬆?由於聯準會(Fed)撒錢救經濟,加上企業到一般小家庭因憂心前景不明而囤積現金,使銀行體系存款大增。

根據聯邦存款保險公司(FDIC)數據顯示,自美國發生首例新冠肺炎以來,美國銀行業創了存款餘額暴增約二兆美元的歷史紀錄,且新增的存款中有逾三分之二流入25家大型金融機構,如摩根大通、美銀、花旗等。

依據標普全球市場情報(S&P Global Market Intelligence)數據,標普五百大企業第一季的現金和短期投資部位中位數激增了13.9%,這樣的情境,短期內不易出現資金斷鏈的問題。

台灣一樣不惶多讓,央行大幅加發定存單回收閒錢,根據央行統計,四月累計增發定存單高達3932.6億元新台幣,促使存單未到期餘額都維持八兆元以上的歷史高峰;市場資金過剩結構不變,只好一手放錢,一手收錢,以增發定存單提供銀行體系之閒錢去化管道。

高價股族群拉高比價空間

近期高價股逐步拉高了本益比之比價空間,在交易策略上,本益比相對較低的同族群個股,可望吸引市場資金關注;可持續追蹤回檔量縮之關鍵點位,再搭配十日均線為風險控制點。

例如瑞昱(2379),目前華為開始急尋海思晶片替代方案,尤其是消費性及智慧型手機等應用,華為已開始著手更改工程設計導入非海思供應鏈,海思替代供應鏈將逐漸浮現,方式是採用非美系的晶片供應商,瑞昱有機會增加市場份額,瑞昱有機會增加10%市佔率。

2020年AP Router僅高階機種轉換到WiFi 6,2021年才開始正式進入主流規格,包含消費性AP Router、home gateway及中國標案市場,會在2021年開始陸續升級到WiFi 6。

瑞昱的WiFi 6晶片已交予客戶端測試,預計今年底量產,將搭上2021年WLAN升級潮。2021年為瑞昱WiFi 6的第一年,以過去經驗來看,滲透率快速拉升時間為前三年,成長可期。法人預估2020年營收為687億元,年增13.2%,EPS約16.3元。2021年營收預估為781億元,年增約13.5%,EPS預估約為19.6元,本益比仍有調升空間。

※理財周刊1036期更多精采文章:

◎發行人語>全球化vs.反全球化

◎封面故事>資金簇擁 高價股風起雲湧

◎理財我最大>高曼君:從一杯紅酒開始享受生活

◎全球理財觀>避險情緒 推升黃金走高

◎企業巡禮>婕樂纖訴求健康瘦身 小資創業加盟搶商機

◎林友銘台股點金錄>莫愁前路無知己 天下誰人不識君

◎房市觀察>當前20萬戶社會住宅所面臨的四大挑戰

◎房地產會客室>當前社會住宅策略性規畫之十大建議

◎理善大家來>捐贈獎學金 也是植入一顆善的種子

留言評論